取消远期售汇风险准备金的市场影响

- 作者:佚名

- 来源:帮助下载站

- 时间:2026-03-02

Morning FX

春节过后,人民币汇率呈现连续快速升值态势。面对单边升值预期的升温,央行于上周五早间宣布自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。

一、市场反应

消息公布后,USDCNH瞬间从6.84关口反弹200pips至6.86。境内开盘后,在逢高卖盘之下,回到6.85附近盘整。然而,晚间受中东地缘局势扰动,避险情绪升温,USDCNH一度冲高至6.87上方。掉期方面,市场预期远期购汇增加,叠加sofr的下行,1Y USDCNY掉期点走高30pips至-1255。期权波动率方面,随着市场对人民币单边快速升值预期打破,期权隐含波动率下行。

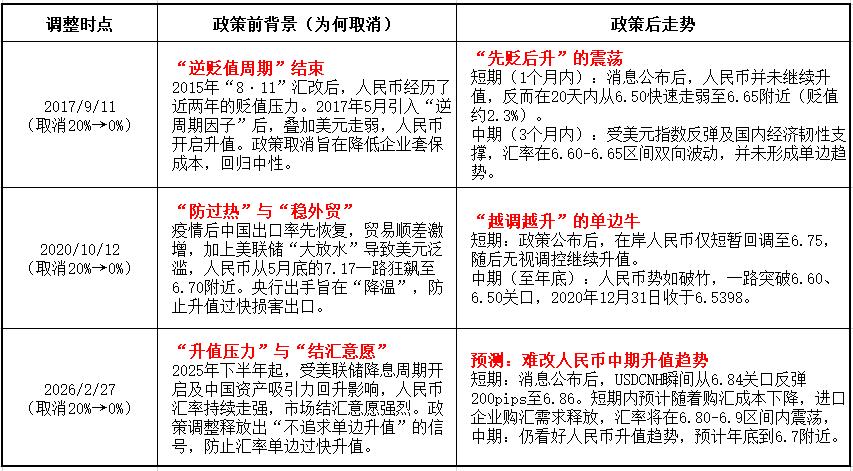

二、以史为鉴对比历史上两次调降购汇风险准备金(2017年与2020年),笔者认为当前市场环境更接近2020年。

- 宏观周期差异。2017年处于美元加息周期,而2020年及当前均处于美元降息周期。

- 供需与情绪。2017年市场对人民币信心仍较脆弱,升值主要源于美元指数走弱带来的被动升值;2020年疫情后中国率先复工复产,企业手中积压了大量美元;今年情况类似,企业持有大量待结汇美元,从过去两个月的天量净结汇顺差数据可见一斑。

- 不同点:成本影响差异。过去美元利率处于低位,风险准备金对购汇成本影响较小。而当前虽然美联储已进入降息通道,但按照目前银行1年期美元FTP成本3.5%左右计算,折算成USDCNY远期购汇点数约480pips(3.5%*20%*6.85)。取消准备金将显著降低进口企业的远期套保成本,有助于促进外汇市场供需平衡。

三、后续市场走势看法

1. 即期:从历史经验看,取消风准通常意味着人民币贬值预期已消退。政策在中长期难以逆转人民币升值趋势,但短期内叠加中东局势升温的避险情绪,可能USDCNY短期内盘整与反复,若有机会能到6.90上方会是非常好的结汇机会。

2. 掉期:今年以来掉期点承压很大一部分原因是因远期结汇量太大了。释放远期购汇,将使得市场供需更加平衡,推动掉期点上行。

3. 期权波动率:此前客户在境内buy call和sell put都需要缴纳一半的风准,客需影响导致USDCNY RR偏低,取消后,预计USDCNY RR将偏向于上行。

对于客户套保来说,此次调整对各类套保客户均构成极大利好:不仅降低了购汇客户的远期购汇成本,也让结汇客户能在境内运用更灵活的期权策略(如USD/CNY看跌价差Put Spread或结汇海鸥期权),丰富了企业的汇率风险管理工具箱。

人气排行

- 1 艾达币最新报价,市场波动中的机遇与挑战

- 2 tic币什么时候上市

- 3 Pi币热度逐渐消退:Pi退出前50项目榜单

- 4 MultiBank Group 上半年营收达 2.09 亿美元,MBG 回购和销毁计划揭晓

- 5 区块链将如何通过 5 个简单步骤接管 IPO 市场

- 6 比特币价格预测:到 2035 年,Bitwise 预计价格区间为 130 万美元至 297 万美元

- 7 Audiera 正版授权用户突破百万 开启辉煌新纪元

- 8 贝莱德、鲸鱼和机构投资者抛售加密货币,导致比特币、以太坊和山寨币价格下跌,数十亿美元资金从加密货币市场流出

- 9 都在欢庆9月降息鲍威尔的讲话真有这么“鸽派”吗?

- 10 以太坊创下新高,Pi 网络价格下跌,XYZVerse(XYZ)准备反弹