a16z报告:GENIUS法案通过后稳定币交易量明显加速!MiCA催生非美元市场

- 作者:佚名

- 来源:帮助下载站

- 时间:2026-04-26

稳定币花了好几年才找到自己的定位,最初是交易所之间搬运美元的工具,后来变成避险的储值选项。a16z crypto特稿编辑Robert Hackett与工程合伙人Jeremy Zhang最新发布的研究报告中,指出当下稳定币正在成为全球金融的核心基础设施,而且走向跟多数人想的不一样。

GENIUS法案催化,MiCA催生非美元市场

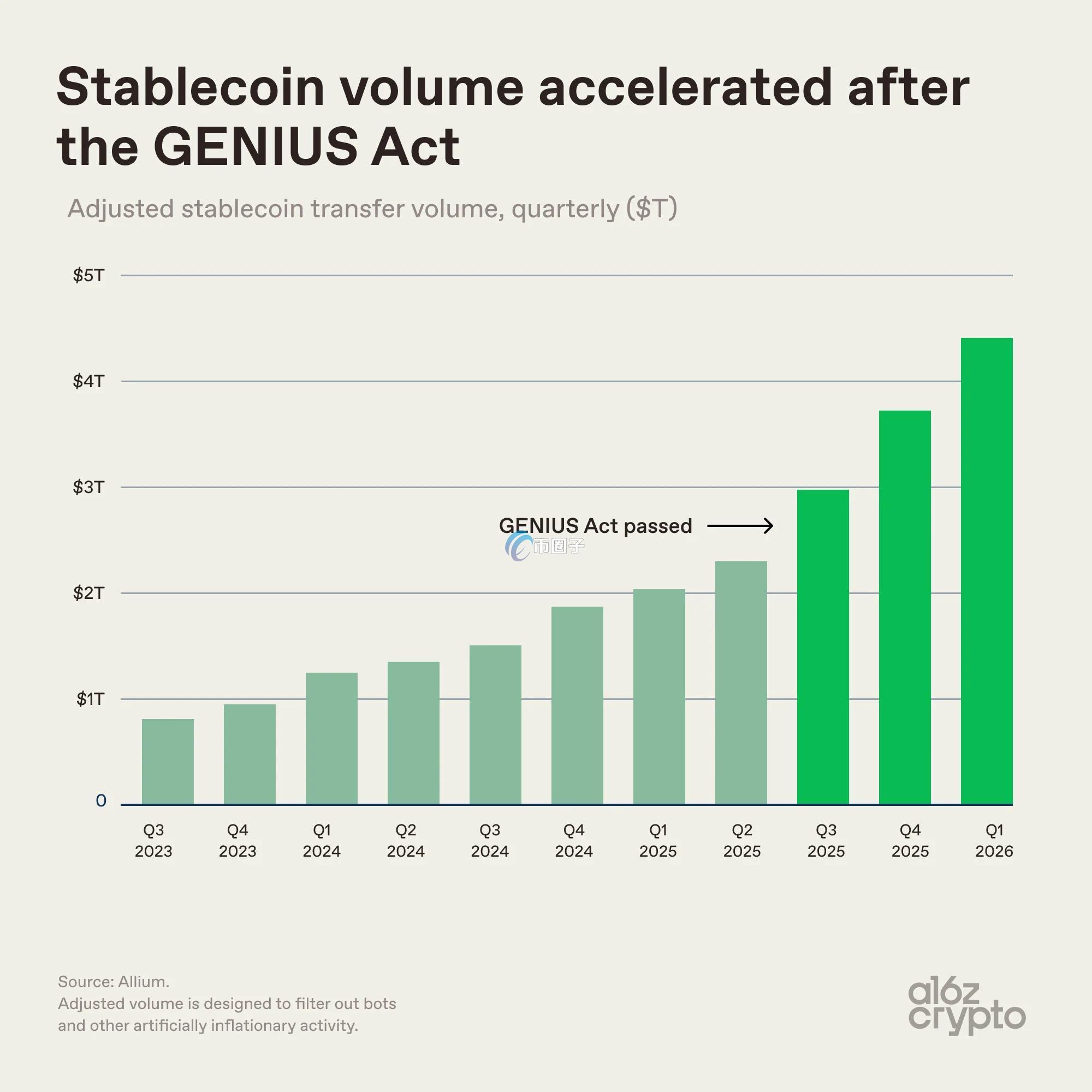

美国去年7月签署的《GENIUS法案》建立了联邦层级的稳定币发行框架,参议院以68比30的跨党派票数透过。报告指出,调整后交易量在法案透过前就已持续攀升,但透过后成长明显加速,2026年Q1达约4.5兆美元。

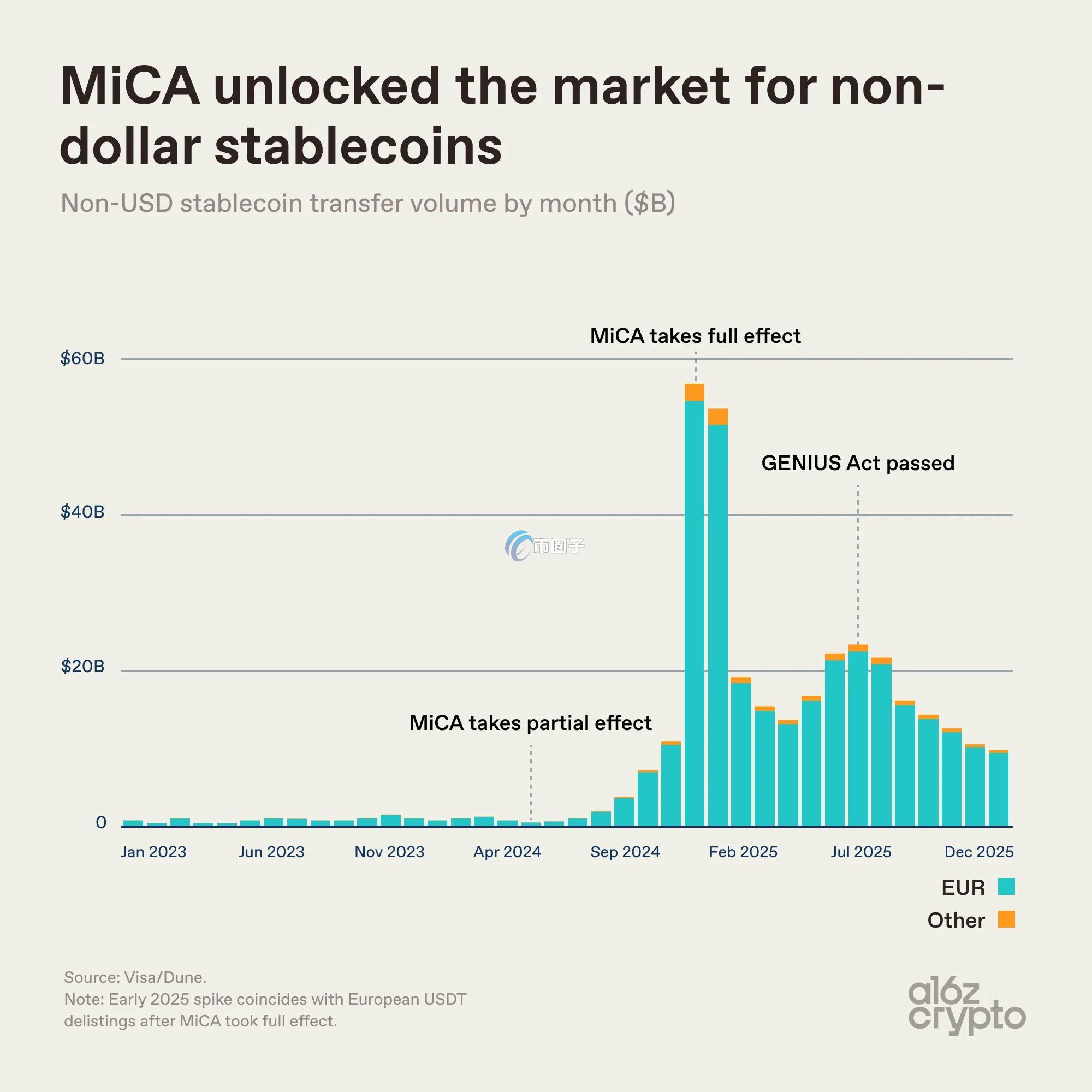

欧洲的MiCA框架则上演了另一段剧情。2024年底全面生效后,多家主要交易所下架USDT以符合规定,一度推动非美元稳定币交易量突破400亿美元。后来回落至每月150至250亿美元的稳定区间,比MiCA之前高出一截。监管反而催生了一个原本几乎不存在的非美元稳定币市场,这个结果恐怕连立法者自己都没想到。

商业支付年增128%

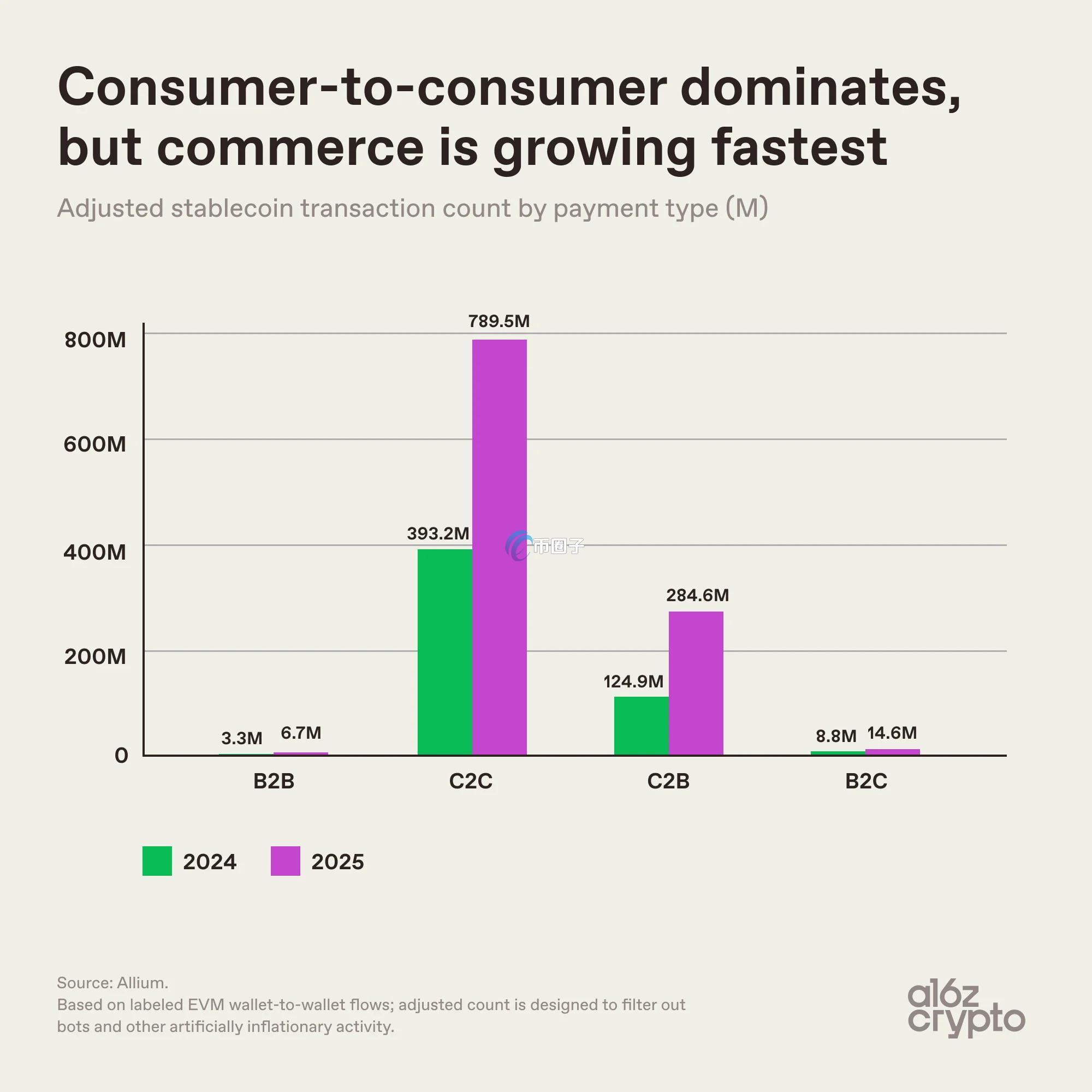

报告中最值得注意的结构性变化,是稳定币的用途正在转向实际商业支付。2025年C2C(个人对个人)交易量达7.895亿笔,仍然是最大宗,但C2B(消费者对商户)交易以128%的年增率从1.249亿笔冲到2.846亿笔,成长速度居冠。

稳定币卡的基础设施资料进一步印证趋势。Rain平台驱动的稳定币卡方案(包括EtherFi Cash、Kast、Wallbit等),月度抵押存款从2024年11月的接近零飙升至2026年初的逾3亿美元。

同时,稳定币的流通速度从2024年初的2.6倍攀升至约6倍。这代表交易需求的成长超过新发行量,每一块钱的稳定币正被更频繁地使用。排除交易所内部流转和资金管理后,2025年稳定币在不同主体间的实际支付规模估计落在3,500至5,500亿美元。

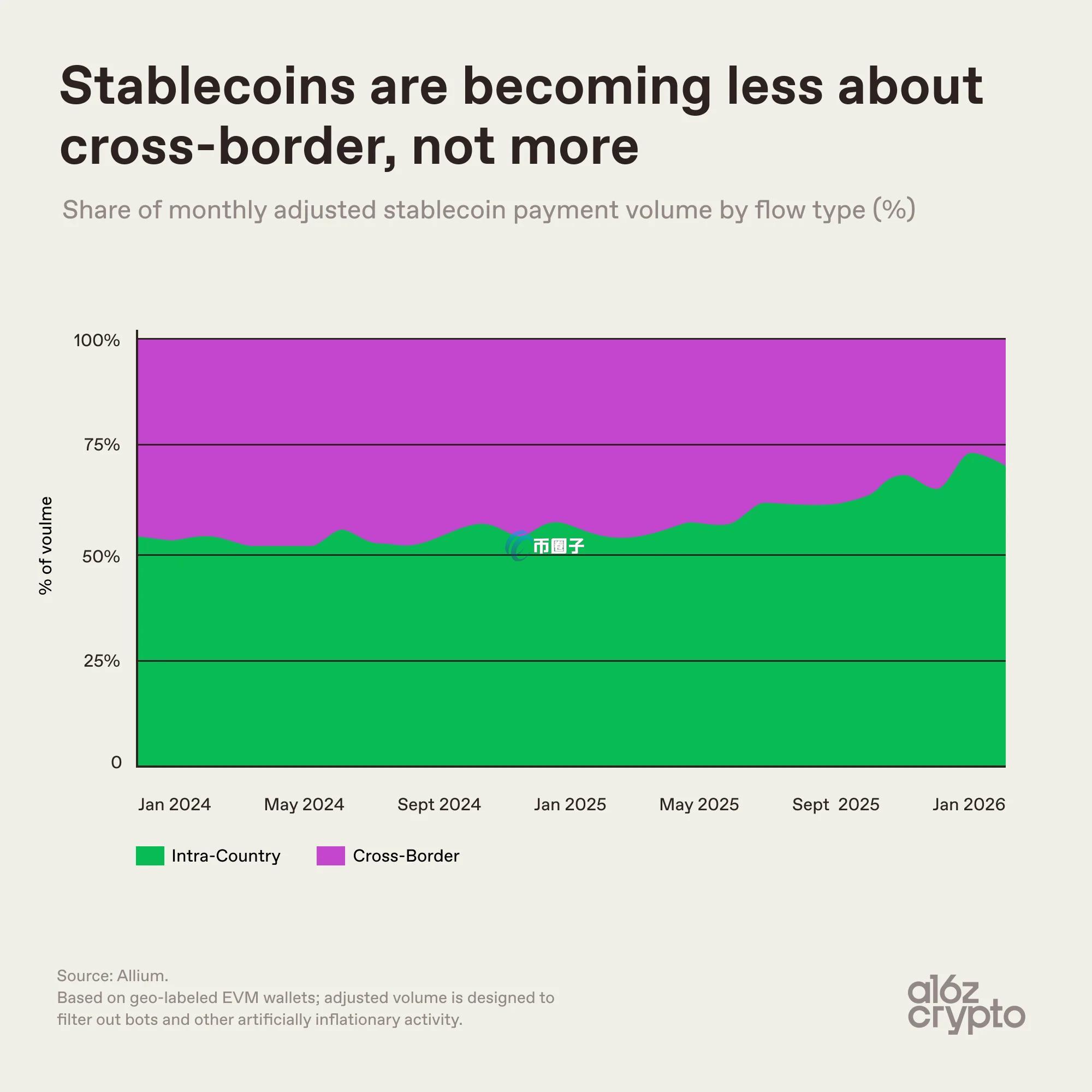

75%是国内交易,跨境叙事被打脸

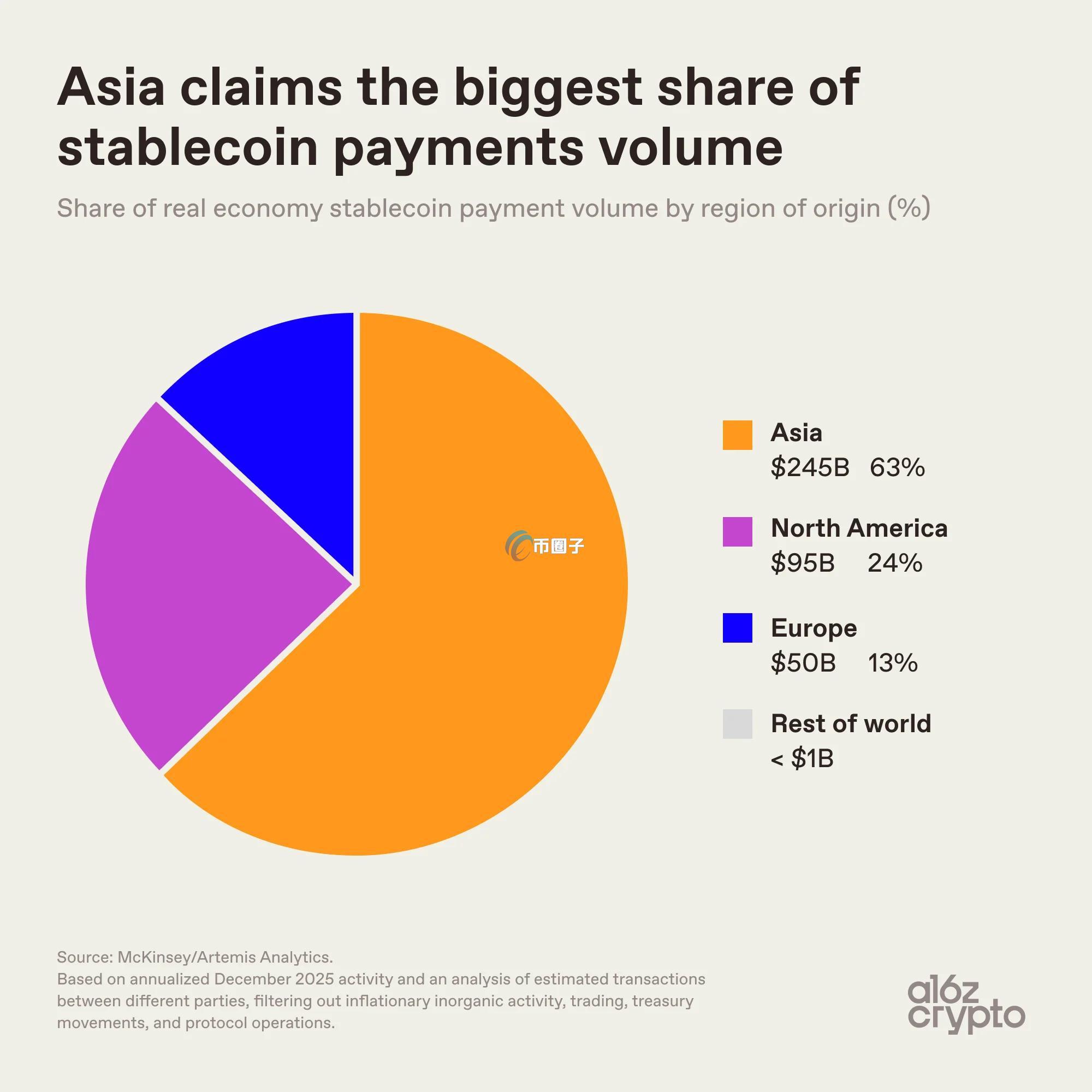

地域分布上,亚洲(主要是新加坡、香港、日本)占近三分之二的交易量,北美约四分之一,欧洲约13%,拉丁美洲和非洲合计不到10亿美元。

但最反直觉的资料来自跨境VS国家境内的拆分。稳定币长期被定位为跨境汇款工具,但实际上国内交易的占比从2024年初的约50%一路攀升到2026年初的近75%。

稳定币正在变成「跑在全球基础设施上的本地支付工具」,这跟过去几年市场上讲的跨境叙事几乎完全相反。

非美元稳定币不只在欧洲冒头。巴西雷亚尔稳定币BRLA的月交易量从2023年初接近零成长到2026年初的约4亿美元,靠的是与巴西即时支付系统PIX的整合。

a16z总结,稳定币体系正在呈现「全球底层+本地应用」的结构特征。设计上是全球的,但使用上越来越在地。当前的稳定币,和跨境工具的相关关系,可能正在拉开。

人气排行

- 1 艾达币最新报价,市场波动中的机遇与挑战

- 2 tic币什么时候上市

- 3 Pi币热度逐渐消退:Pi退出前50项目榜单

- 4 MultiBank Group 上半年营收达 2.09 亿美元,MBG 回购和销毁计划揭晓

- 5 区块链将如何通过 5 个简单步骤接管 IPO 市场

- 6 比特币价格预测:到 2035 年,Bitwise 预计价格区间为 130 万美元至 297 万美元

- 7 Audiera 正版授权用户突破百万 开启辉煌新纪元

- 8 贝莱德、鲸鱼和机构投资者抛售加密货币,导致比特币、以太坊和山寨币价格下跌,数十亿美元资金从加密货币市场流出

- 9 都在欢庆9月降息鲍威尔的讲话真有这么“鸽派”吗?

- 10 以太坊创下新高,Pi 网络价格下跌,XYZVerse(XYZ)准备反弹